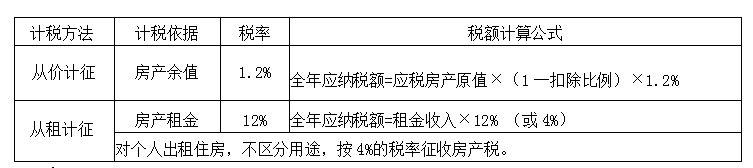

1、房产税的计税依据、税率和应纳税额的计算

2、房产税的征税范围:

1.房产鋭的征税范围为城市、县城、建制镇和工矿区的房屋:不包括农村。

2.独立于房屋之外的建筑物,如围墙、烟囱、水塔、室外游泳池等不属于房产税的征税范围。

3、投资联营房产:

1.对以房产投资联营、投资者参与投资利润分红、共担风险的,按房产余值作为计税依据计缴房产税。

2. 对以房产投资收取固定收入、不承担经营风险的,实际上是以联营名义取得房屋租金,应以出租方取得的 租金收入为计税依据计缴房产税。

时间:2026-05-06 09:57:22

1、房产税的计税依据、税率和应纳税额的计算

2、房产税的征税范围:

1.房产鋭的征税范围为城市、县城、建制镇和工矿区的房屋:不包括农村。

2.独立于房屋之外的建筑物,如围墙、烟囱、水塔、室外游泳池等不属于房产税的征税范围。

3、投资联营房产:

1.对以房产投资联营、投资者参与投资利润分红、共担风险的,按房产余值作为计税依据计缴房产税。

2. 对以房产投资收取固定收入、不承担经营风险的,实际上是以联营名义取得房屋租金,应以出租方取得的 租金收入为计税依据计缴房产税。