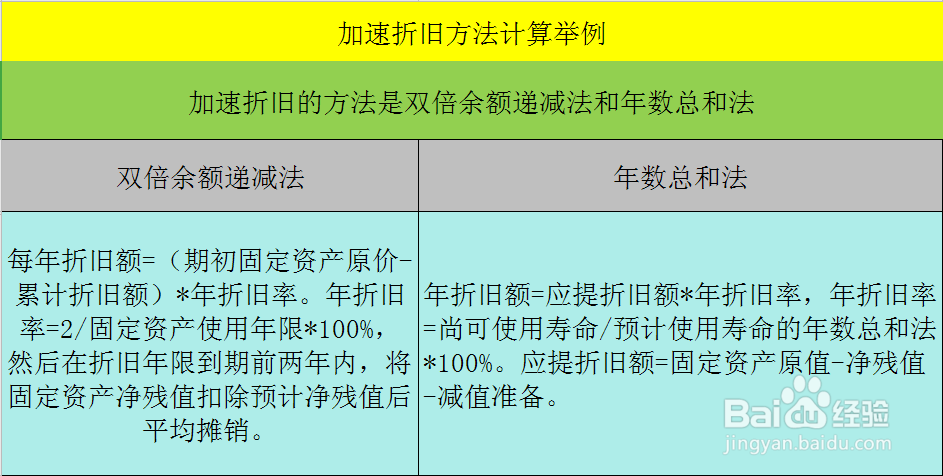

1、企业有4种计提折旧的方法,分别是平均年限法,工作量法,双倍余额递减法,年数总和法。其中加速折旧的方法是双倍余额递减法和年数总和法。

2、双倍余额递减法:例如企业资产账面价值为1000元,净残值为100元,计提折旧4年.则第一年计提折旧额为1000*2/4=500元,第二年计提折旧额为(1000-500)*2/4=250元,最后两年的折旧额为账面价值减去净残值后进行平均计提,即最后两年每年计提的折旧额为(1000-500-250-100)/2=75元。

3、年数总和法:例如企业资产账面价值为1000元,净残值为100元,计提折旧4年.第一年计提折旧额为(1000-100)*4/10=360元,第二年计提折旧额为(1000-100)*3/10=270元。第三年计提的折旧额为(1000-100)*2/10=180元。第四年计提的折旧额为(1000-100)*1/10=90元

4、综上所述,双倍余额和年数总和法计算方法总结如图所示。