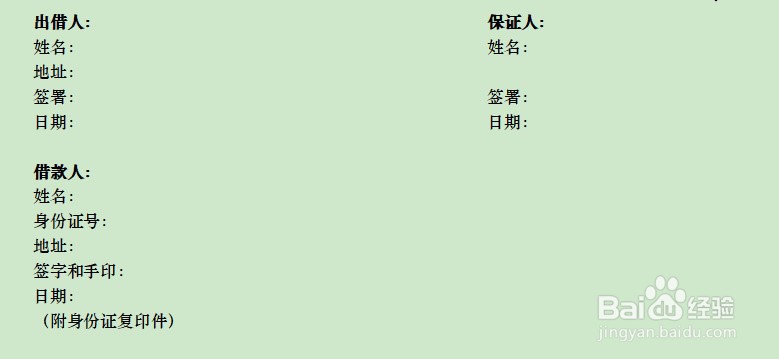

1、反映出借贷的关系的凭据名称: 借条;

2、借条债权债务人:借条上明确出借和借款人的信息(名称及身份证信息);

3、借款的事由:凭证上写明借款的用途防止借款人用其他的事由进行抗辩;

4、借款的交付方式:约定款项的支付方式,以是现金还是银行存款转账;

若以银行转账方式交付,必须在借条中注明借款人的银行账号信息;

5、借款金额:写明借款所属币种,以及借款金额的大小写金额:

小写金额:¥XXX.00元;

大写金额:写到数字的最后一位,在之后加上‘整‘或者’正‘;

6、借款利息:借据中标明借款执行的利率情况;

最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》对借贷利率划定了“两线三区”,“两线三区”的第一根线就是年利率未超24%的(月利率未超过2%的),属于司法保护区;第二条线是年利率36%以上的(月利率未超过3%的)超过部分的利息约定无效,属于无效区。年利率24%-36%(月利率2%-3%)之间是自然债务区,出借人请求借款人支付超过年利率24%的利息的,法院不予支持;借款人已经支付的,法院也不保护。

7、借款期限:必须注明借款还款日期;

借据不写还款日,3年诉讼时效的起算是由还款日开始计算的,如果没有写还款日,就是债权人第一次向债务人主张债权开始起算。由于没有还款日的借条中,债权人随时可以向债务人要求还款,因此,债务人要证明债权人主张债权的时间也是非常困难的(这种情况下由借款人证明)。而无明确还款日的保护时效是20年,如果自借款之日20年内你还不主张债权,你完全丧失债权。

8、借款人:借条上借款人必须签名捺印;

1、签名名称必须与身份证记录姓名一致,并附署身份证号;

2、借款人必须在名称上捺手印;