1、增值税及附加税费(城市维宿囊护建设税、教育费附加、地方教育附加)。

在中华人民共和国境内销售货物或者加工、修特讨理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人。

2、个人所得税。

一般,个体经营者要申报个人所得税经营所得,单位要代扣代缴工资薪金所得轿侵舍等。

3、企业所得税。

一般,中国境内的企业就其来源于境内外的生产、经营所得和其他所得征收企业所得税。

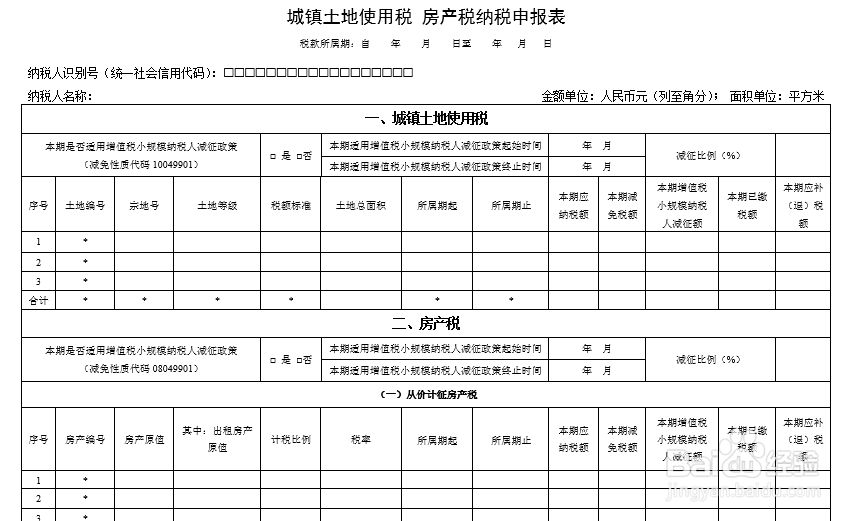

4、房产税和城镇土地使用税。

房产税和城镇土地使用税对在城市、县城、建制镇和工矿区范围内征收。

时间:2026-04-22 07:20:56

1、增值税及附加税费(城市维宿囊护建设税、教育费附加、地方教育附加)。

在中华人民共和国境内销售货物或者加工、修特讨理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人。

2、个人所得税。

一般,个体经营者要申报个人所得税经营所得,单位要代扣代缴工资薪金所得轿侵舍等。

3、企业所得税。

一般,中国境内的企业就其来源于境内外的生产、经营所得和其他所得征收企业所得税。

4、房产税和城镇土地使用税。

房产税和城镇土地使用税对在城市、县城、建制镇和工矿区范围内征收。